私道の評価方法を解説

道路には国が管理する国道や、地方自治体が管理する県道や市道などがあるのをご存知だとは思いますが、私道とは一般個人が管理・所有している土地を、道路として使用している土地のことです。

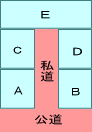

下図では、AとBの土地は公道に接しているので、その公道の路線価格を基準に評価額を計算することができますが、その他のC・D・Eの土地は私道にしか接していないため、その公道の路線価格で評価することはできません。

通常、私道には路線価格は付かないので、こういう場合、所轄の税務署に申し出て特定路線価を設定してもらうことになります。

不動産売買のときに私道負担という言葉が出てきますが、私道負担とは売買の対象となる土地の一部に私道が含まれている場合、その私道敷地部分のことを言います。

位置指定道路というのもありますが、これは宅地開発をするときに、「位置指定道路」という申請をし道路としての整備を行い、建築基準法上の道路として認定してもらう事によってできた個人所有の道路のことです。

私道は個人の道路ですが、上図のように他人もその道路を通ってそれぞれの敷地を利用することになるので、当然私道となっている部分には建物を建てることができません。

私道は、以上のように所有者以外の人も利用することになるので、評価額も次のように低くなります。

◆特定の人だけが利用する場合は通常の評価額の30%程度です。

◆不特定多数の人が通り抜けに利用するような場合は評価額はありません。

私道を評価する場合には次のように2通りの方法があり、どちらかを選択することができます。

① 特定路線価×30%

②(公道の路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率)×30%

相続についてご相談されたい方はメールでご連絡下さい。